Wenn ein Kunde eine Überweisung veranlasst und die Belastung die Änderung widerspiegelt, die Gutschrift jedoch nicht, haben Sie ein Problem. Da am Zahltag Tausende von Benutzern aktiv sind, riskieren Sie die Auslösung einer Betrugsuntersuchung, bevor Ihr Entwicklungsteam die Grundursache erkennen und beheben kann. Softwaretests in Banken bieten Ihnen Sicherheitsschutz gegen Fälle von Nichteinhaltung oder einfach Fehler, die zu erheblichen finanziellen Verlusten führen können. Dieser Leitfaden gibt Ihrem Team einen praktischen Rahmen, um die Notwendigkeit von Softwaretests in Banken anhand Ihrer spezifischen Geschäftsszenarien zu verstehen.

Banking-Software-Fehler kosten Millionen und zerstören Kundenvertrauen. Rigorose Tests sind nicht verhandelbar beim Umgang mit Transaktionen, sensiblen Daten und regulatorischer Compliance, die Finanzdienstleistungen definieren.

Kritische Testbereiche für Banking

Sicherheitstests – Verschlüsselung, Penetrationsresistenz und Schutz vor Betrug und Datenlecks validieren.

Transaktionsgenauigkeit – Präzise Berechnungen für Überweisungen, Zinsen, Gebühren und Währungsumrechnungen sicherstellen.

Compliance-Validierung – Einhaltung von Vorschriften wie PCI DSS, DSGVO und Finanzberichterstattungsstandards testen.

Performance unter Last – Systemstabilität während Spitzentransaktionsvolumen und gleichzeitigen Benutzern verifizieren.

Disaster Recovery – Backup-Systeme, Failover-Mechanismen und Datenwiederherstellungsverfahren validieren.

aqua cloud bietet spezialisierte Testfähigkeiten für Finanzsoftware mit Compliance-Tracking, Sicherheitstest-Templates und audit-bereiter Dokumentation. Banken, die aqua nutzen, reduzieren Testzeit um 50% bei gleichzeitiger Einhaltung regulatorischer Standards.

Banksoftwaretests validieren, dass Finanzanwendungen korrekt berechnen, sicher funktionieren und regulatorische Anforderungen erfüllen. Ein Fehler in einem Spiel bedeutet, ein Level neu zu spielen. Ein Fehler im Bankwesen bedeutet falsche Kontostandsanzeigen, offengelegte Kundendaten und einen Regulator, der Fragen stellt.

Softwaretests in Banken sind die Validierung von Finanzanwendungen, um sicherzustellen, dass sie funktionsfähig sind und die Branchenvorschriften einhalten. Ein Defekt in jeder regulierten Nische, in der Unternehmen mit den Finanzen ihrer Kunden umgehen, führt zu tatsächlichen regulatorischen Konsequenzen.

Im Kern überprüfen Banksoftwaretests drei Säulen:

Funktionale Korrektheit. Führt das System Geschäftsregeln genau aus, einschließlich Zinsberechnungen, Gebührenverbuchungen, Zahlungsweiterleitung und Kontenabgleich?

Sicherheit und Zugangskontrolle. Kann das System Angriffen standhalten, Autorisierungsgrenzen durchsetzen und sensible Kundendaten schützen?

Leistung und Ausfallsicherheit. Kann es Spitzenlasten bewältigen, sich von Teilausfällen erholen und die RTO/RPO-Ziele erfüllen, die Regulierungsbehörden jetzt formell bewerten?

Das Bankwesen unterliegt einem dichten regulatorischen Überbau: PCI DSS für Kartendaten, PSD2 für Zahlungen, DSGVO für Datenschutz und DORA für IKT-Risiken.

PSD2 für Zahlungsdienste, DSGVO für Datenschutz und DORA für IKT-Risikomanagement. Jede Verordnung führt Compliance-Testpraktiken ein, die validiert, dokumentiert und gegenüber Prüfern nachgewiesen werden müssen.

Jede Banksoftware ist sowohl lokal als auch global stark reguliert. Genau deshalb wirkt sich die Qualität Ihrer Tests direkt auf das Kundenvertrauen und die Compliance-Risiken aus. So wie Bankinstitute Sicherheitsmaßnahmen benötigen, brauchen sie ebenso leistungsstarke Testmanagementlösungen. Hier zeichnet sich aqua cloud aus, eine KI-gestützte Test- und Anforderungsmanagement-Plattform. Mit aqua erhalten Finanzinstitute ein ISO 27001-zertifiziertes und DORA-konformes Testmanagement, das sicherstellt, dass jede Transaktion, jeder Authentifizierungsablauf und jede Berechnung gründlich validiert wird. Der domänentrainierte KI-Copilot beschleunigt die Erstellung von Testfällen aus Anforderungen, generiert projektspezifische Testszenarien und führt gleichzeitig vollständige Prüfpfade. Für Bankteams, die zwischen Compliance-Anforderungen und Lieferdruck jonglieren, bietet aquas fortschrittliches Berichtswesen, das Informationen aus jeder verbundenen Software wie Jira zusammenfasst, Echtzeit-Einblicke in die Testabdeckung und den Fehlerstatus, was für Audits unerlässlich ist. Aqua integriert sich nativ mit den Tools, auf die sich Bank-QA-Teams bereits verlassen, darunter Jira, Jenkins, Selenium, Playwright, Azure DevOps und GitLab.

Steigern Sie die Effektivität Ihres Bank-QA-Tests um 80%

Konforme Bank-QA erfordert, dass Entwickler mehrere Testprozesse und Frameworks anwenden. Das Hauptziel ist es, jeden Risikobereich abzudecken. Im Grunde genommen reicht kein einzelner Ansatz aus, sei es nur Compliance- oder Performance-Tests oder nur manuelle oder automatisierte Tests. Eine starke Bank-QA-Software hilft dabei, die folgenden Methoden über den gesamten Bereitstellungszyklus zu schichten:

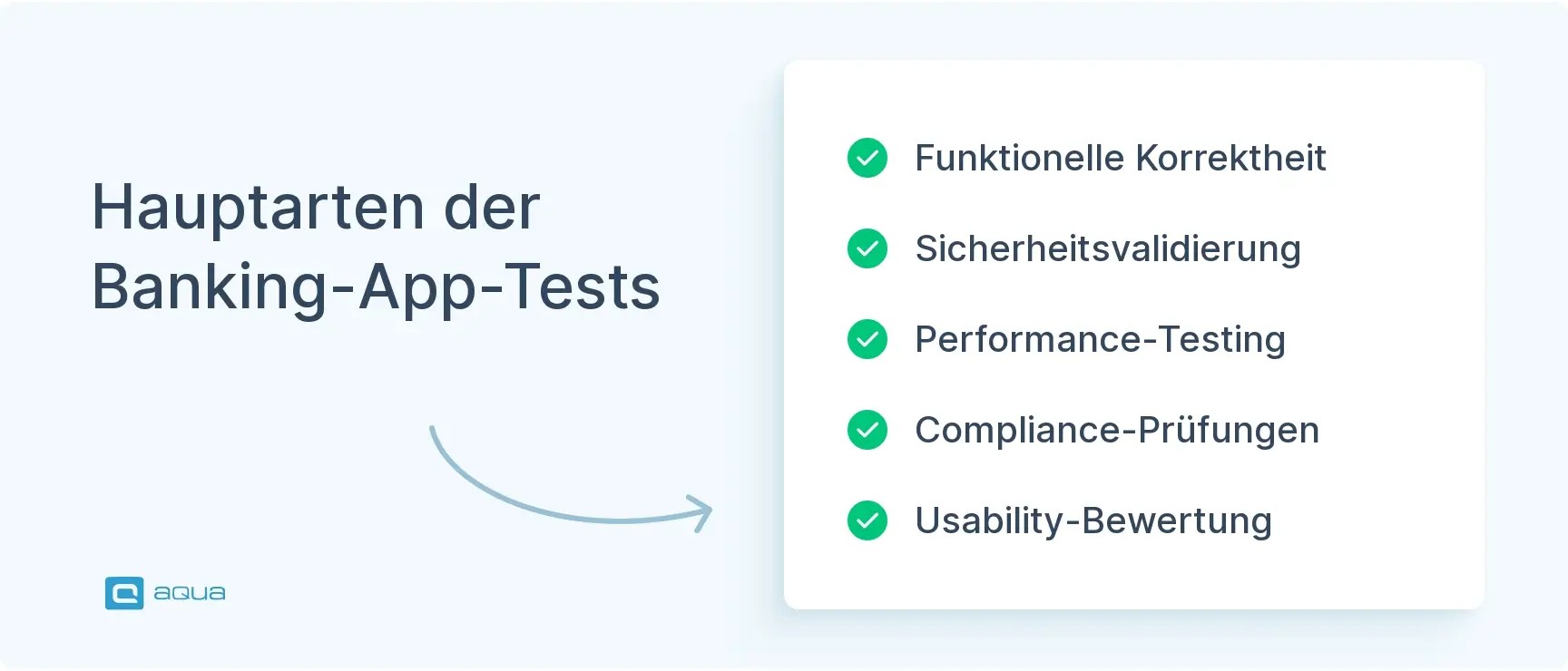

1. Funktionsprüfung

Funktionstests validieren, dass Kernbankoperationen definierten Geschäftsregeln folgen und korrekt berechnen. Die Frage für Ihr Team ist sowohl, ob eine Funktion funktioniert, als auch, ob sie unter allen Bedingungen, auf die Ihre Benutzer stoßen werden, korrekt berechnet.

Kontoeröffnung, -schließung und Produktmigrationslogik

Zins- und Gebührenberechnung über verschiedene Stufen und Sonderfälle

Geldtransfer-Buchungspaarungen und Kontenabgleich

Stornierungen, Rückbuchungen und Erstattungsverarbeitung

End-of-Day-Verarbeitung und Teilausfallszenarien

2. Sicherheitstests

Sicherheitstests decken Authentifizierungsabläufe, API-Endpunkte und Missbrauch der Geschäftslogik in Ihren Banksystemen ab. Die OWASP API Security Top 10 ist eine Standardreferenz, die Ihr Team bei Finanzsoftwaretests gegen moderne APIs anwenden sollte.

Multi-Faktor- und biometrische Authentifizierungsabläufe

Objekt- und funktionsebenenspezifische Autorisierungskontrollen

Verschlüsselungsprotokolle, Geheimnismanagement und PII-Logging-Hygiene

Bedrohungsgeleitete Penetrationstests für DORA-relevante Institutionen

3. Leistungstests

Performance-Tests bestätigen, dass Ihre Systeme Spitzen am Zahltag, Monatsend-Batch-Läufe und saisonale Anstiege bewältigen können, ohne die Transaktionsintegrität oder Kundenerfahrung zu beeinträchtigen.

Durchsatz und Latenz unter gleichzeitiger Benutzerlast

Batch-Fenster-Abschluss innerhalb definierter Zeitvorgaben

Queue-Rückstauverhalten und sichere Entleerung nach Ausfällen

p95/p99-Latenzmessung unter Stressbedingungen

Validierung der automatischen Skalierung und Tests der Kapazitätsschwellen

4. Usability-Tests

Usability-Tests validieren, dass Ihre Kundenreisen intuitiv, zugänglich und konform mit Verhaltensrisikoerwartungen sind. Schlechte Benutzererfahrung im Bankwesen treibt Supportkosten in die Höhe, erhöht Abbruchraten und kann zu regulatorischen Risiken führen, wenn Kunden aufgrund verwirrender Schnittstellen Fehler machen.

Onboarding- und KYC-Abschlussabläufe

Mobile und Web-Zahlungsabläufe

SCA-Höherstufungs-Aufforderungen und Fallback-Messaging

Zugänglichkeitskonformität nach WCAG-Standards

Genauigkeit der Fehlermeldungen und Streitinitiierungsabläufe

5. Compliance-Tests

Compliance-Tests produzieren prüfungsbereite Nachweise, dass Ihre regulatorischen Kontrollen korrekt implementiert sind und wie vorgesehen funktionieren. Im Gegensatz zu Funktionstests konzentriert sich diese Disziplin speziell auf das, was Regulierungsbehörden und Prüfer während Untersuchungen überprüfen werden.

SCA-Ausnahmelogik gemäß PSD2

Genauigkeit der Sanktionsüberprüfung und AML-Regelvalidierung

ISO 20022-Nachrichtenstruktur und feldspezifische Validierung

PCI DSS-Segmentierungsgrenzverifizierung

Rückverfolgbarkeit von regulatorischen Anforderungen bis zum Testausführungsnachweis

Nutzen Sie einfach die Grundlagen, hier sind einige Beispielfragen, die Sie sich stellen können. Treffen Sie auch keine Annahmen über das System.

Branchenspezifische Szenarien für Softwaretests in Banken

1. Finanzielle Korrektheit und Transaktionsintegrität

Als Bank oder Zahlungsabwickler müssen Ihre Systeme finanzielle Werte mit absoluter Präzision berechnen und buchen. Zinsansammlungen, Gebührenanwendungen, Währungsumrechnungen und Buchungen müssen über jedes Konto und jeden Wiederholungszyklus perfekt ausgeglichen sein. Fehler in der Finanzberechnung sind keine isolierten Bugs; in großem Maßstab werden sie zu Compliance-Vorfällen, die Ihre Regulierungsbehörden bemerken werden, bevor Ihr Betriebsteam dies tut.

Relevant für:

Kernbanken- und Einlagenkontenplattformen

Kreditvergabe- und Servicesysteme

Zahlungsabwicklungs- und Abwicklungssysteme

Schatzamt- und Hauptbuchsysteme

Abonnementabrechnungs- und wiederkehrende Zahlungsplattformen

Softwaretests in Banken behandeln finanzielle Korrektheit durch eigenschaftsbasierte Tests, die feste Invarianten bestätigen:

Gesamtbelastungen müssen den Gesamtgutschriften entsprechen

Kein Kontostand darf sich über seinen autorisierten Transaktionsbetrag hinaus ändern

Zinsstufen müssen an genau konfigurierten Schwellenwerten angewendet werden

Idempotenz-Tests simulieren Netzwerkwiederholungen, um zu bestätigen, dass das Hauptbuch doppelte Buchungen ablehnt. Golddatensätze validieren die Berechnungsgenauigkeit über Produkttypen hinweg. Batch-Tests überprüfen, dass der Tagesabschluss innerhalb seines Zeitfensters abgeschlossen wird, ohne Konten in inkonsistenten Zuständen zu hinterlassen, selbst wenn ein Lauf mitten im Prozess fehlschlägt und neu gestartet werden muss.

2. Regulatorische Compliance und Prüfungsbereitschaft

Wenn Ihr Institut unter der Aufsicht von EBA, FCA oder EZB steht, wissen Sie bereits, wie viel Gewicht Regulierungsbehörden auf dokumentierte, nachvollziehbare Nachweise der Kontrollprüfung legen. Überlappende Rahmenwerke wie PCI DSS, PSD2, DSGVO, DORA und SWIFT CSP bringen jeweils spezifische, testbare Kontrollanforderungen mit sich, und Regulierungsbehörden bewerten sowohl die Qualität Ihrer Tests als auch die Nachvollziehbarkeit der Ergebnisse.

Relevant für:

Privat- und Geschäftsbanken unter EBA-, FCA- oder EZB-Aufsicht

Zahlungsinstitute, die den PSD2 SCA-Anforderungen unterliegen

Kartenaussteller und -akzeptanzstellen im PCI DSS-Bereich

Institutionen, die DORA unterliegen, das im Januar 2025 in Kraft trat

Jedes Unternehmen, das EU-Personendaten unter der DSGVO verarbeitet

Jede regulatorische Kontrolle benötigt einen separaten, nachvollziehbaren Testfall, auf den Ihr Team während einer Prüfung verweisen kann. Die SCA-Ausnahmelogik erfordert Tests für jeden Ausnahmepfad, einschließlich Niedrigwert- und vertrauenswürdiger Begünstigtenabläufe, wobei die Höherstufungs-Authentifizierung bei Transaktionen mit hohem Risiko korrekt validiert werden muss. PCI-Segmentierungstests bestätigen die CDE-Isolation, während DORA-Resilienz-Tests RTO und RPO gegen definierte Ziele validieren. Ihre Testmanagement-Plattform muss jeden Test mit seiner regulatorischen Anforderung verknüpfen und Ausführungsnachweise bewahren. Ein zeitgestempelter Prüfpfad muss auf Anfrage verfügbar sein. Für einen tieferen Einblick, was dieser Prozess im EU-Kontext beinhaltet, sehen Sie sich diesen Leitfaden für Banksoftwaretest-Audits an.

3. Sicherheitstests und Betrugsprävention

Wenn Sie eine digitale Bankplattform oder Open-Banking-API betreiben, sind Ihre Systeme ständig Betrugsversuchen, API-Missbrauch und anmeldedatenbasierten Angriffen ausgesetzt. Die Kontrollen, die direkt in Ihrem Transaktionspfad sitzen, müssen mit der gleichen Sorgfalt getestet werden, die Sie auf jedes andere kritische System anwenden würden. Geschäftslogikfehler wie das Umgehen von Geschwindigkeitsbegrenzungen oder das Manipulieren von Begünstigetenabläufen sind genauso gefährlich wie technische Schwachstellen. Standardscan-Tools erkennen diese selten.

Relevant für:

Digitale Banking- und Mobile-App-Plattformen

Open-Banking-API-Anbieter und TPP-Integrationen

Kartenausgabe, 3D Secure und Zahlungsautorisierungssysteme

AML- und Betrugserkennungsplattformen

Identitäts- und Zugriffsmanagement-Infrastruktur

Sicherheitstests für Ihre Plattform sollten in Schichten arbeiten. SAST und SCA erfassen früh in der Pipeline anfälligen Code und Abhängigkeiten, während DAST und API-Sicherheitstests das Laufzeitverhalten gegen OWASP API Security Top 10-Risiken validieren, einschließlich fehlerhafter objektbezogener Autorisierung und Token-Scope-Verletzungen. Penetrationstests sind jährlich unter PCI DSS obligatorisch und werden unter dem TLPT-Framework von DORA empfohlen. Sie simulieren echtes Angreiferverhalten gegen Ihre Authentifizierungsabläufe und Ihr Begünstigtenmanagement.

4. Zahlungswege-Integration und grenzüberschreitende Verarbeitung

Die grenzüberschreitende Zahlungsabwicklung bedeutet die Verwaltung einer Kette von Abhängigkeiten: inländische Zahlungswege, SWIFT-Messaging, ISO 20022-Transformation, Sanktionsüberprüfung und FX-Umrechnung. Ein Defekt an einem dieser Punkte kann zu fehlgeschlagenen Zahlungen, Compliance-Stopps oder Abstimmungsbrüchen führen. Bis sie in der Produktion auftauchen, sind sie teuer zu beseitigen.

Relevant für:

Korrespondenzbanken und grenzüberschreitende Zahlungs-Hubs

SEPA, Faster Payments und inländische Zahlungssystemverarbeiter

Treasury-Plattformen, die SWIFT MX/MT-Verkehr verarbeiten

Handelsfinanzierung und Supply-Chain-Finanzierungsplattformen

Zahlungsinstitute, die Mehrwährungsflüsse verarbeiten

Tests müssen den gesamten Nachrichtenlebenszyklus von der Entstehung bis zur Ausnahmebehandlung validieren. ISO 20022-Schemavalidierungstests bestätigen die korrekte MX-Feldzuordnung und Verhinderung von Kürzungen, was kritisch ist, da SWIFTs Koexistenzperiode endet. Vertragstests zwischen Ihren Zahlungsdiensten und dem Hauptbuch überprüfen die Idempotenz: Wiederholte Zahlungen müssen genau einmal gebucht werden. Sanktionsscreening-Regressionstests sollten bei jedem Regelwerk-Update laufen, wobei Golddatensätze mit bekannt übereinstimmenden und bekannt sauberen Entitäten verwendet werden, um zu bestätigen, dass sich keine falsch negativen Ergebnisse durch anbieterseitige Logikänderungen eingeschlichen haben.

Unterstützen Sie Zahlungsintegrationen mit umfassendem Testmanagement

5. Betriebliche Ausfallsicherheit und Verhalten im eingeschränkten Modus

Als Finanzinstitut, das DORA unterliegt, sind Sie verpflichtet, die digitale betriebliche Ausfallsicherheit einschließlich Ihrer externen IKT-Abhängigkeiten zu testen. Die schädlichsten Vorfälle sind selten vollständige Ausfälle. Die Authentifizierung verlangsamt sich, ein KYC-Anbieter hat eine Zeitüberschreitung, Warteschlangen beginnen sich zu stauen. Systeme, die unter diesen Bedingungen nicht getestet wurden, versagen unsicher. Ein eingegrenztes Problem wird zu einem schwerwiegenden Vorfall.

Relevant für:

Cloud-gehostete Kernbanken- und digitale Kanalplattformen

Multi-Cloud-Finanzmarktinfrastrukturen

Zahlungsabwickler mit Hochverfügbarkeits-SLA-Verpflichtungen

Institutionen, die den DORA-Anforderungen an die betriebliche Ausfallsicherheit unterliegen

Jede Bank mit wesentlichen IKT-Abhängigkeiten von Drittanbietern

Die Resilienztests für Ihre Umgebung müssen über vollständige Failover-Übungen hinausgehen. Chaos-Engineering-Szenarien validieren, dass Ihr System elegant degradiert und vorhersehbar wiederhergestellt wird, und decken Situationen wie folgende ab:

Latenzeinführung im Authentifizierungsdienst

Drosselung der Datenbankverbindung

Simulation von Drittanbieter-Ausfällen

DR-Übungen müssen die tatsächlichen RTO- und RPO-Werte gegen Ihre dokumentierten Ziele messen, nicht nur bestätigen, dass ein Failover stattgefunden hat. DORA verlangt ausdrücklich, dass Testergebnisse dokumentiert und auf Governance-Ebene überprüft werden, sodass Ihr Team eine Testmanagement-Plattform benötigt, die diese Nachweise auf Anfrage liefern kann.

6. Leistung unter Spitzenlast und Batch-Zeitfenstern

Ihre Bankplattform steht vor vorhersehbaren, extremen Lastereignissen: Zahltage, Monatsendabschlüsse, Steuerfristen und saisonale Spitzen. Daneben stehen zeitkritische Batch-Fenster für Zinsansammlungen, regulatorische Berichterstattung und Tagesendabschlüsse. Wenn Ihr Team die Leistung unter diesen Bedingungen nicht validiert hat, werden Sie die Grenzen Ihres Systems das erste Mal während eines Live-Vorfalls entdecken.

Relevant für:

Privatkundenbankenplattformen mit hohen gleichzeitigen Benutzervolumen

Zahlungsabwickler, die saisonale Transaktionsspitzen bewältigen

Kernbankenmotoren, die nächtliche Batch-Abschlusszyklen ausführen

Regulatorische Berichterstattungspipelines mit festen Einreichungsfristen

Data Warehouses, die Echtzeit-Analysen unterstützen

Performance-Tests müssen realistische Spitzenlastprofile simulieren, nicht nur durchschnittlichen Durchsatz. Zahltagsszenarien kombinieren Anmeldespitzen mit einer hohen Anzahl von Überweisungsinitiierungen. Batch-Tests validieren den Tagesendabschluss unter produktionsrepräsentativen Datenvolumen, einschließlich DST-Übergangsdaten und Monatsendgrenzbedingungen. Darüber hinaus müssen Ihre Tests das Verhalten im eingeschränkten Modus validieren: Wenn die Last spitzt, stellt Ihr System Transaktionen sicher in die Warteschlange oder beginnt es, sie zu verwerfen? p95/p99-Latenzmessungen zeigen Schwanzverhalten, das durchschnittliche Metriken konsequent verbergen.

7. Datenschutz, PII-Verarbeitung und Testdatenmanagement

Als Bank verarbeiten Sie täglich große Mengen sensibler persönlicher und finanzieller Daten, die durch die DSGVO und gleichwertige Rahmenwerke geregelt sind. Die Herausforderung erstreckt sich auf Ihre Testumgebungen, die keine echten Kundendaten verwenden dürfen, doch synthetische Daten verpassen oft die Sonderfälle, auf denen Ihre Validierung beruht. Schlechte Datenhygiene beim Testen schafft gleichzeitig Compliance-Risiken und Abdeckungslücken.

Relevant für:

Jede Bankplattform, die EU-Personendaten unter der DSGVO verarbeitet

KYC- und Identitätsüberprüfungssysteme, die biometrische Daten verarbeiten

Analyse- und Data-Warehouse-Plattformen mit Kundendatenfeeds

Drittanbieter, die Daten für Tests oder Integrationszwecke erhalten

Beobachtbarkeits- und Protokollierungsinfrastruktur mit potenzieller PII-Exposition

Ihre Tests müssen bestätigen, dass PII nicht in Logs, APM-Traces oder Analysepipelines gelangt, da dies ein häufiger und kostspieliger Fehlermodus in Bankumgebungen ist. Datenmasking-Pipelines müssen getestet werden, um zu bestätigen, dass sie sensible Felder konsistent anonymisieren, ohne die referenzielle Integrität zu brechen. Die Erzeugung synthetischer Daten sollte gegen Produktionsverteilungen validiert werden, um zu bestätigen, dass sie reale Sonderfälle abdeckt. Vergessen Sie nicht, dass rollenbasierte Zugriffskontrollen selbst maskierte Daten auf autorisierte Tester beschränken sollten.

8. Drittanbieter- und Lieferantenabhängigkeitsmanagement

Wenn Ihr Institut stark auf externe Anbieter für KYC-Verifizierung, Sanktionsdaten, OTP-Bereitstellung oder Zahlungsabwicklung angewiesen ist, ist jede dieser Beziehungen ein potenzieller Fehlerpunkt. Aufsichtsbehörden bewerten die Drittanbieter-Governance, und Lieferantenänderungen können Ihre Kontrollen stillschweigend brechen. Ihr Testprogramm muss jedes Lieferantenupdate als potenzielles Regressionsrisiko behandeln.

Relevant für:

Banken, die SaaS-KYC- oder Identitätsüberprüfungsanbieter nutzen

Institutionen, die für kritische IKT-Dienste von Cloud-Anbietern abhängig sind

Zahlungsunternehmen, die auf externe OTP- oder Authentifizierungs-Gateways angewiesen sind

Compliance-Teams, die Sanktionsdaten-Lieferantenbeziehungen verwalten

Jede Institution mit wesentlichen Outsourcing-Vereinbarungen unter DORA

Vertragstests definieren das erwartete Verhalten jeder Lieferantenintegration und erkennen automatisch, wenn Lieferantenaktualisierungen diesen Vertrag brechen. Servicevirtualisierung simuliert Lieferantenausfallszenarien und validiert, dass Ihr System sicher in die Warteschlange stellt, anstatt hart zu versagen. Updates von Sanktionsscreening-Anbietern müssen vor der Bereitstellung automatisierte Regressionstests auslösen. Darüber hinaus bedeuten die DORA-Konzentrationsrisikoanforderungen, dass Ihre Tests Ausstiegsszenarien abdecken müssen: Kann Ihr Institut arbeiten, wenn ein kritischer Anbieter nicht verfügbar wird, und funktioniert die Umstellung tatsächlich wie dokumentiert?

Seien Sie nicht überrascht, wenn Sie auch für Internet Explorer automatisieren müssen. Einige Banken-Apps funktionieren immer noch nur mit IE.

Die Kosten für unsachgemäße Bank-QA spiegeln sich in Durchsetzungsbescheiden, Vorfallnachbesprechungen und Sanierungsbudgets wider. Hier sind die genauen Konsequenzen, die Sie im Auge behalten sollten:

Regulatorische Bußgelder und Durchsetzung. Die IT-Migrationskatastrophe von TSB im Jahr 2018, die durch unzureichende Tests und schwaches Änderungsmanagement verursacht wurde, führte zu einer kombinierten FCA/PRA-Geldstrafe von £48,65 Millionen und Hunderten von Millionen an Gesamtkosten für Vorfälle, einschließlich Kundenentschädigung und Systemsanierung.

Versagen der Kontrollen gegen Finanzkriminalität. Starling Bank erhielt eine FCA-Strafe von £29 Millionen für systematische Schwächen in den Kontrollen gegen Finanzkriminalität, einschließlich unzureichender Screening-Abdeckung. Umfassende AML- und Sanktionstests hätten diese Defekte aufdecken sollen, bevor sie in die Produktion gelangten.

Betriebliche und versteckte Kosten. Abgesehen von Bußgeldern erzeugen Testfehler manuelle Abstimmungsrückstände, Kundenabwanderung durch erodiertes Vertrauen und Feature-Einfrierungen während der Sanierung. Die Opportunitätskosten summieren sich, wenn verzögerte Einnahmen anwachsen.

Regulatorische Prüfung der Testreife. DORA fordert strukturierte Testprogramme für die betriebliche Ausfallsicherheit, und Prüfer bewerten jetzt, ob Unternehmen kritische Operationen testen, Abhängigkeiten von Drittanbietern validieren und die Vorfallreaktion als formale Kontrollfunktion üben.

Reputationsschaden. Rigorose Banksoftwaretest-Audit-Praktiken, die öffentliche Vorfälle verhindern, bewahren das Kundenvertrauen, das Jahre braucht, um aufgebaut zu werden, und sehr wenig Zeit, um es zu verlieren.

Wichtige Funktionen von Bankanwendungen zum Testen

Bankanwendungen bündeln eine Reihe kritischer Funktionen, die jeweils ihr eigenes Risikoprofil und regulatorische Implikationen mit sich bringen. Eine starke Teststrategie ordnet diese Funktionen Risikokategorien zu. Dies wirkt sich sowohl auf die angemessene Testtiefe aus und hilft, die Testabdeckung auf Sicherheit, Leistung und Compliance zu erweitern.

1. Authentifizierungs- und Autorisierungs-Gateways

Authentifizierung ist der Eingangspunkt zu den Finanzkonten Ihrer Kunden, was sie zu einem der wertvollsten Ziele in Ihrem System macht. Ihre Tests müssen MFA-Abläufe, biometrische Registrierung und Verifizierung, Gerätebindung und Auslöser für Höherstufungs-Authentifizierung unter PSD2 SCA abdecken. Zu den wichtigen Sonderfällen gehören OTP-Zustellungszeitüberschreitungen und ob Sitzungstoken manipuliert werden können, um Berechtigungen zu eskalieren.

2. Kontoverwaltung

Die Kontoverwaltung umfasst Eröffnung, Schließung, Ruhezeit und Produktmigration. Tests konzentrieren sich hier auf Gebührengenauigkeit, Anwendung von Zinsstufen bei korrekten Saldobetragsschwellen und Hauptbuchintegrität nach Schließung. KYC/CDD-Validierung muss bestätigen, dass Identitätsprüfungen abgeschlossen sind, bevor ein Konto aktiviert wird, da Lücken hier sowohl Compliance-Risiken als auch Betrugsrisiken schaffen.

3. Zahlungsintegration

Bei der Zahlungsintegration treten die meisten schwerwiegenden Defekte auf, und hier sind die Folgen eines übersehenen Testfalls sofort zu spüren. Ihre Tests müssen inländische und internationale Zahlungswege, ISO 20022-Nachrichtenerstellung, Idempotenz bei Wiederholungen und Sanktionsscreening-Integration abdecken. Vertragstests zwischen Zahlungsdiensten und Hauptbuchsystemen sind besonders effektiv, um Integrationsdefekte frühzeitig zu erkennen.

4. Kartenausgabe und -akzeptanz

Kartenumgebungen fallen unter den PCI DSS-Bereich, was bedeutet, dass Schwachstellenscanning, Penetrationstests und Segmentierungsvalidierung für Ihr Team unverzichtbar sind. Die Testabdeckung muss Kartenaktivierung, PIN-Management, 3DS-Autorisierungsabläufe, Rückbuchungs-Workflows und Auslöserlogik für Betrugserkennung wie Geschwindigkeitsüberprüfungen und Geo-Fencing-Regeln umfassen.

5. Kundensupport-Kanäle

Chatbots, Fallmanagement und sichere Nachrichtenübermittlung erfordern alle Tests auf PII-Nicht-Leakage in Logs, Authentifizierungsdurchsetzung vor sensiblen Operationen und genaue Integration mit Betrugs- und Beschwerdesystemen. Wenn Ihre Kunden Betrug nicht schnell melden können oder wenn Supportmitarbeiter auf Kontodaten zugreifen können, die sie nicht sollten, haben Sie ein Verhaltensrisikoproblem, das Regulierungsbehörden bemerken werden.

Eine ausgereifte Teststrategie bildet funktionsübergreifende Abhängigkeiten ab und testet die Fehlermodi, die mehrere Systeme gleichzeitig betreffen, nicht nur einzelne Komponenten isoliert.

Herausforderungen bei Softwaretests in Banken

Bank-QA hat eine Reihe spezifischer Probleme, die in den meisten anderen Softwarebereichen nicht auftreten. Dazu gehören die folgenden:

1. Datenschutz und Knappheit an Testdaten

Ihr Team kann aufgrund der DSGVO und PII-Vorschriften keine Produktionsdatenbanken klonen, doch synthetische Daten verpassen oft reale Sonderfälle wie verwaiste Konten, Legacy-Produktcodes und ungewöhnliche Transaktionsmuster, die nur in Live-Umgebungen existieren.

Lösung: Investieren Sie in Datenmasking-Pipelines, synthetische Datenerzeugung, die an Produktionsverteilungen gebunden ist, und „goldene Kunden“-Datensätze. Testmanagement-Plattformen wie aqua unterstützen rollenbasierte Zugriffskontrollen, die selbst maskierte Daten auf autorisierte Tester beschränken und den Datenschutz während des gesamten Testlebenszyklus intakt halten.

2. Komplexe Integrationen und Umgebungsfragilität

Eine einzelne Kundenreise kann zehn Microservices, mehrere externe Anbieter, einen Legacy-Kern und ein Data Warehouse berühren. Testfehler stammen häufig eher aus Umgebungsproblemen als aus Anwendungsdefekten, was Rauschen erzeugt und das Vertrauen in Ihre Automatisierungsergebnisse untergräbt.

Lösung: Schichten Sie Vertragstests für Integrationspunkte mit isolierten Servicetests unter Verwendung von Servicevirtualisierung, plus eine minimale Suite stabiler End-to-End-Tests. Testmanagement-Tools sollten in der Berichterstattung klar zwischen Umgebungs- und Anwendungsfehlern unterscheiden, damit falsche Signale nicht Ihre Defekt-Queues überfluten.

3. Sich ändernde regulatorische Anforderungen

ISO 20022-Migrationszeiten, PSD2-Updates, DORA-Fristen und PCI DSS v4.0-Änderungen bedeuten, dass Ihre Testsuiten kontinuierliche Wartung benötigen. Compliance-Tests spiegeln die aktuelle regulatorische Interpretation wider, nicht eine einmalige Momentaufnahme.

Lösung: Markieren Sie Testfälle nach Vorschrift und verknüpfen Sie sie mit spezifischen Kontrollanforderungen in einer Testmanagement-Plattform. Wenn ein regulatorisches Update eingeht, identifiziert die Auswirkungsanalyse, welche Suiten aktualisiert werden müssen, und Audit-Trails zeigen den Regulierungsbehörden, dass Ihr Programm die aktuellen Anforderungen widerspiegelt.

4. Degraded-Mode- und Teilausfallszenarien

Die meisten realen Vorfälle sind eher Teilausfälle als vollständige Ausfälle. Authentifizierung wird langsam, ein KYC-Anbieter hat eine Zeitüberschreitung, Warteschlangen stauen sich. Systeme, die unter diesen Bedingungen nicht getestet wurden, versagen unsicher und machen aus begrenzten Problemen schwerwiegende Vorfälle.

Lösung: Bauen Sie Chaos-Engineering-Praktiken in die Standard-Regressions-Suite ein, indem Sie kontrollierte Fehlerinjektionen verwenden. Testmanagement-Plattformen sollten die Ergebnisse von Resilienztests mit der gleichen Strenge verfolgen wie funktionale Testergebnisse und so Governance-Ebene-Sichtbarkeit Ihrer betrieblichen Bereitschaft bieten.

Best Practices für Softwaretests in Banken

1. Beginnen Sie mit risikobasierter Priorisierung. Beginnen Sie damit, Ihre kritischen Kundenreisen, einschließlich Login, Zahlungen, Sanktionsscreening und Tagesendabschluss, auf ihre Systemabhängigkeiten abzubilden. Von dort aus weisen Sie Testtiefen proportional zur regulatorischen und finanziellen Auswirkung des Versagens zu, sodass Hochrisikobereiche eine tiefere Abdeckung und häufigere Testzyklen erhalten.

2. Bauen Sie Compliance-Nachvollziehbarkeit von Tag eins an auf. Verknüpfen Sie regulatorische Anforderungen mit User Stories, Testfällen, Ausführungsergebnissen und Defektdatensätzen in einer dedizierten Testmanagement-Plattform. Wenn ein Prüfer fragt, wie Ihr Team SCA-Ausnahmen validiert hat, produzieren Sie einen zeitgestempelten Audit-Trail anstatt einer unter Zeitdruck zusammengestellten Tabelle.

3. Automatisieren Sie auf der richtigen Ebene. Priorisieren Sie Unit-Tests für Finanzregeln, Vertragstests für Service-Integrationen und eine kleine Suite stabiler kritischer End-to-End-Tests. Überinvestition in UI-Automatisierung verbraucht Ihr Wartungsbudget, ohne die Fehlererkennung zu verbessern. Für einen breiteren Überblick darüber, welche Testtypen für Finanzanwendungen auf jeder Ebene das beste Signal liefern, siehe unseren speziellen Leitfaden.

4. Integrieren Sie Sicherheit in die gesamte Lieferkette. Integrieren Sie SAST, DAST und SCA in die CI/CD-Pipeline, sodass Sicherheitsvalidierung bei jedem Build läuft, und schließen Sie API-Sicherheitstests ein, die auf OWASP-Risiken abzielen, als Teil jeder Bereitstellung.

5. Proben Sie Resilience mit messbaren Zielen. DR-Übungen und Chaos-Experimente benötigen Pass/Fail-Kriterien, die an RTO/RPO-Ziele gebunden sind. DORA erwartet Nachweise, dass die Ergebnisse von Resilienztests auf Governance-Ebene überprüft wurden, was die Dokumentation von Übungsergebnissen zu einer regulatorischen Anforderung macht. Für eine Überprüfung des besten Testmanagements für Banken, das dies Ende-zu-Ende unterstützen kann, siehe unseren Vergleichsleitfaden.

Aufkommende Trends bei Bankanwendungstests

Banksoftwaretests ändern sich schnell. Wenn Sie den folgenden Veränderungen voraus sind, verschafft das Ihrem Team einen echten Vorteil, sowohl bei den Qualitätsergebnissen als auch bei den Nachweisen, die Sie den Regulierungsbehörden vorlegen können:

KI-gestützte Testerstellung. Tools wie ein kostenloser KI-Testfallgenerator von aqua können nun Anwendungsverhalten analysieren. Dies ermöglicht beispielsweise das Aufdecken von Hochrisikotests und die automatische Generierung von Edge-Case-Szenarien. Mit solchen Instrumenten verbringt Ihr Team weniger Zeit mit repetitiver Fallerstellung und mehr mit den Szenarien, die wichtig sind. Googles Testing-Blog behandelt praktische Anwendungen im großen Maßstab.

RegTech für Compliance-Automatisierung. Plattformen analysieren jetzt ISO 20022-Nachrichtenschemata und generieren automatisch Validierungstestfälle. Einige Lösungen überwachen auch Updates von Stellen wie der EBA und SWIFT CSP und markieren betroffene Testsuiten, bevor Ihr Team sie manuell aufspüren muss.

Shift-left-Sicherheit. Die Einbettung von SAST, SCA und API-Vertragssicherheitsvalidierung in jede Lieferstufe erfasst Schwachstellen, wenn sie am günstigsten zu beheben sind. Die OWASP DevSecOps-Richtlinie bietet einen praktischen Rahmen für Ihr Team, und der Ansatz steht im Einklang mit den Erwartungen von DORA und dem FFIEC IT Handbook zu sicheren SDLC-Praktiken.

Chaos Engineering für betriebliche Resilienz. Kontrollierte Fehlerinjektionen haben sich von experimentell zu einer aufsichtsrechtlichen Erwartung unter DORA entwickelt. Tools wie Gremlin und Chaos Mesh machen Resilience-Experimente in großem Maßstab zugänglich, und wenn Sie sie mit Beobachtbarkeitsplattformen koppeln, kann Ihr Team validieren, dass Vorfallreaktions-Playbooks unter realistischem Druck standhalten.

Biometrische und Verhaltensanalysetests. Da Ihre Institution über die Passwort-Authentifizierung hinausgeht, decken Tests jetzt die Genauigkeit der Fingerabdruckerkennung, Falsch-Akzeptanz-/Falsch-Ablehnungsraten der Gesichtserkennung und Lebendigkeitserkennung ab. Biasvalidierung ist hier ebenfalls wichtig, da Authentifizierungsmodelle, die bestimmte demografische Gruppen benachteiligen, sowohl Verhaltensrisiken als auch EU AI Act-Exposition für Hochrisiko-KI-Systeme schaffen.

Einige dieser Trends zeigen sich bereits in aufsichtsrechtlichen Erwartungen: DORAs Engineering-Anforderungen sind das deutlichste Beispiel.

Die Frage bei Softwaretests in Banken ist, wie man sie effizient durchführt und gleichzeitig die Standards einhält, die Regulierungsbehörden und Kunden fordern. Aqua Cloud, eine KI-gestützte Test- und Anforderungsmanagement-Plattform, liefert, was Bank-QA-Teams benötigen: eine sichere, compliance-fokussierte QA-Umgebung, die Tests beschleunigt, ohne die Qualität zu beeinträchtigen. Ihr domänentrainierter KI-Copilot erstellt kontextbezogene Szenarien, die auf den spezifischen Anforderungen und der Dokumentation Ihrer Bankanwendung basieren. Mit granularen rollenbasierten Zugriffskontrollen, umfassenden Audit-Trails und nahtloser Integration in Ihre bestehende DevOps-Toolchain optimiert aqua den gesamten Testlebenszyklus und behält gleichzeitig die Sicherheitshaltung bei, die Finanzinstitute benötigen. Aqua verbindet sich direkt mit Jira, Jenkins, Selenium, Playwright, Azure DevOps, GitLab und Ihrem breiteren CI/CD-Ökosystem über REST-APIs. Dies bietet Ihren Bankteams einen einheitlichen Compliance- und Qualitäts-Hub, ohne die Tools zu ersetzen, auf die Ihre Ingenieure bereits angewiesen sind.

Sparen Sie 12,8 Stunden pro Tester pro Woche mit aquas KI

Softwaretests für Bankanwendungen bieten Ihnen betriebliche Ausfallsicherheit und begrenzen regulatorische Risiken. Jede Geldüberweisung, jeder Authentifizierungsablauf und jede Zinsberechnung, die Ihre Systeme verarbeiten, trägt ein finanzielles und reputationsbezogenes Gewicht, das eine gründliche Validierung erfordert. Institutionen, die Tests als strategische Investition behandeln, durchlaufen konsequent regulatorische Prüfungen ohne Vorfälle. Führen Sie die Tests richtig durch, und Ihre Systeme bewältigen alles, was auf sie zukommt. Machen Sie es falsch, und die Folgen zeigen sich in Ihrem Vorfallprotokoll, Ihrem Prüfbericht oder beidem.

Wie werden Sicherheitstests durchgeführt, um sensible Bankdaten zu schützen?

Sicherheitstests im Bankwesen schichten SAST, DAST, SCA und Penetrationstests über den gesamten Bereitstellungslebenszyklus. API-Tests zielen auf die OWASP Top 10-Risiken ab. PCI DSS schreibt jährliche Penetrationstests vor, und DORA empfiehlt bedrohungsgeleitete Penetrationstests für kritische Institutionen. Alle Ergebnisse müssen verfolgt, erneut getestet und für Audits nachgewiesen werden.

Welche Herausforderungen sind einzigartig für die Automatisierungstests in Bankanwendungen?

Bankautomatisierung steht vor Datenschutzeinschränkungen, die die Verwendung von Produktionsdaten in Testumgebungen verhindern, komplexer Multi-Vendor-Umgebungsfragilität und regulatorischen Rückverfolgbarkeitsanforderungen, die Nachweiserfassung neben der Ausführung vorschreiben. Zeitabhängige Batch-Jobs und compliance-verknüpfte Testsuites fügen Komplexitätsebenen hinzu, die in den meisten anderen Softwarebereichen nicht vorkommen.

Was ist DORA und wie beeinflusst es Banksoftwaretests?

DORA, die Digital Operational Resilience Act, trat im Januar 2025 in Kraft und verpflichtet EU-Finanzunternehmen, strukturierte IKT-Testprogramme zu unterhalten. Dies umfasst Resilienztests kritischer Dienste und Abhängigkeiten von Drittanbietern. Für kritische Institutionen fördert DORA auch bedrohungsgeleitete Penetrationstests mit dokumentierten, auf Governance-Ebene überprüften Ergebnissen.

Wie verwalten Banken Testdaten ohne Verletzung der DSGVO?

Banken verwenden Datenmasking-Pipelines, um Produktionsdaten zu anonymisieren, synthetische Datengenerierungstools, um realistische Testdatensätze zu erstellen, und Tokenisierungsstrategien, die die referenzielle Integrität bewahren, ohne PII preiszugeben. „Goldene Kunden“-Datensätze decken wichtige Sonderfälle ab. Testmanagement-Plattformen erzwingen rollenbasierte Zugriffe, um sicherzustellen, dass selbst maskierte Umgebungen konform bleiben.

Beginnen Sie Ihre Arbeit nicht mit gewöhnlichen E-Mails: Fügen Sie eine gesunde Dosis an aufschlussreichen Softwaretest-Tipps von unseren QS-Experten hinzu.

Home » QS-Audit » Banken- & Finanz-Softwaretests: Ultimativer Leitfaden

Lieben Sie das Testen genauso wie wir?

Werden Sie Teil unserer Community von begeisterten Experten! Erhalten Sie neue Beiträge aus dem aqua-Blog direkt in Ihre Inbox. QS-Trends, Übersichten über Diskussionen in der Community, aufschlussreiche Tipps — Sie werden es lieben!

Wir sind dem Schutz Ihrer Privatsphäre verpflichtet. Aqua verwendet die von Ihnen zur Verfügung gestellten Informationen, um Sie über unsere relevanten Inhalte, Produkte und Dienstleistungen zu informieren. Diese Mitteilungen können Sie jederzeit wieder abbestellen. Weitere Informationen finden Sie in unserer Datenschutzrichtlinie.

X

🤖 Neue spannende Updates sind jetzt für den aqua KI Assistenten verfügbar! 🎉