UAT-Bankwesen: Ein umfassender Implementierungsleitfaden

Stellen Sie sich vor, Ihr Compliance-Team hat zugestimmt und das Entwicklungsteam sagte, die Software sei fertig. Sechs Wochen nach Go-live begann ein Währungsumrechnungsmodul, FX-Kurse in die falsche Richtung zu runden. Der Fehler war klein pro Transaktion, führte jedoch dazu, dass Tausende von Operationen falsch erfasst wurden. Dies ist eines von vielen möglichen Szenarien, die passieren können, wenn Benutzerakzeptanztests (UAT) kritisch vernachlässigt werden. Dieser Leitfaden behandelt, wie man UAT-Bankwesen ordnungsgemäß durchführt, einschließlich der wichtigsten UAT-Phasen, häufiger Herausforderungen und bester QA-Ausführungspraktiken.

Benutzerakzeptanztests im Bankwesen validieren, dass Systeme unter realen Betriebsbedingungen mit tatsächlichen Geschäftsanwendern korrekt funktionieren. Entwickler und QA-Ingenieure haben ihre Arbeit vor dieser Phase bereits abgeschlossen.

UAT im Bankwesen konzentriert sich auf finanzielle Genauigkeit, regulatorische Compliance, Integrationsverhalten und Betriebsbereitschaft. Technische Funktionalität ist eine Baseline, keine Ziellinie.

Der UAT-Prozess umfasst Anforderungsüberprüfung, Planung, Erstellung von Testszenarien, Datenvorbereitung, Ausführung, Defektmanagement, Regressionstests und formelle Abnahme durch Stakeholder.

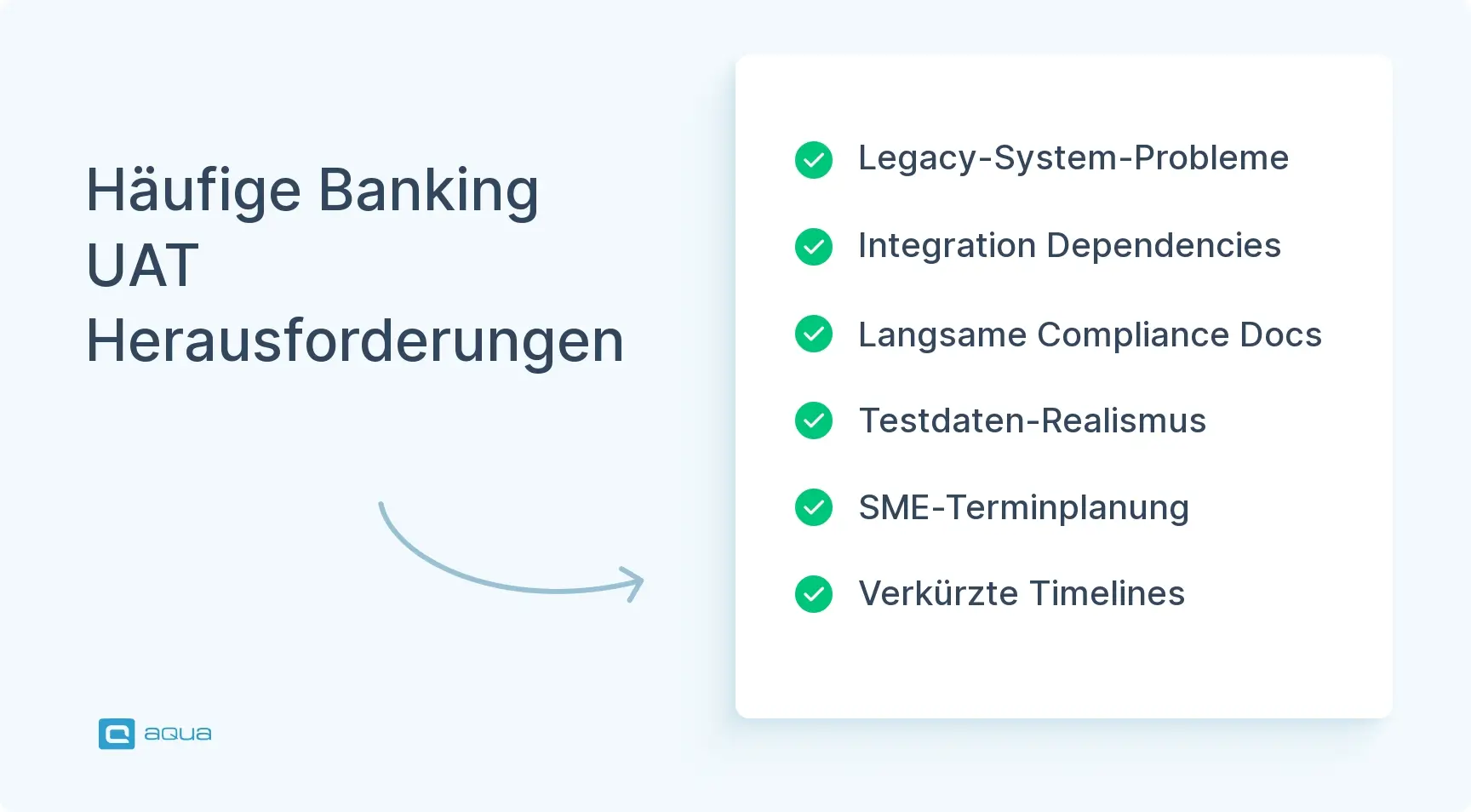

Häufige Herausforderungen umfassen komplexe Legacy-Systeme, hohe Integrationsabhängigkeiten, regulatorischen Druck, begrenzte Testumgebungen, schlechte Testdaten und komprimierte Zeitpläne.

Dieser Leitfaden zeigt, wie Sie effektive UAT für Ihre Bankanwendungen implementieren 👇

Was sind Benutzerakzeptanztests (UAT) im Bankensektor?

Benutzerakzeptanztests im Bankwesen sind die Validierungsphase, in der Benutzer bestätigen, dass ein System unter verschiedenen Betriebsbedingungen korrekt funktioniert. Im Grunde deckt UAT die Sorge ab, Bankverfahren durchzuführen, ohne die Institution finanziellen, regulatorischen oder Kundenrisiken auszusetzen.

Ein Defekt, der frühere Teststufen besteht, kann doppelte Überweisungen oder AML-Verstöße auslösen, sobald er die Produktion erreicht. Diese Lücke ist der Grund, warum UAT im Bankwesen sich von System-Integrationstests unterscheidet. SIT untersucht, wie technische Komponenten interagieren: APIs, Datenbanken und Message-Queues. Die Bedeutung von UAT im Bankwesen ist anders. Ihr UAT-Team umfasst Betriebs- und Compliance-Rollen neben Product Ownern und kann sich je nach Umfang auf Kundenvertreter erstrecken.

Hauptmerkmale von Banking-UAT:

Geschäftsprozessvalidierung: Workflows wie Kontoeröffnung, Kreditauszahlung oder Betrugsmeldung funktionieren wie vorgesehen

Regulatorische Compliance-Prüfungen: KYC, AML-Überwachung, DSGVO-Kontrollen und Audit-Protokollierung erfüllen rechtliche Standards

Finanzielle Genauigkeitsüberprüfung: Zinsberechnungen, FX-Konversionen, Gebührenlogik und Rückzahlungspläne werden korrekt berechnet

Integrationsverhalten-Testing: Verbindungen zu Core-Banking-Systemen, CRM-Plattformen, SWIFT-Netzwerken und Kartenprocessoren funktionieren zuverlässig

Betriebsbereitschaft: Ob Support- und Abstimmungsteams den Prozess tatsächlich ausführen können, wenn er live geht

Warum UAT für Bankanwendungen kritisch ist

In den meisten Softwareprojekten ist ein Post-Release-Bug eine Unannehmlichkeit, die ohne viel Aufwand behoben werden kann, es sei denn, sie betrifft Kundendaten. Im Bankwesen wird derselbe Bug zu einem Compliance-Vorfall. Die Dokumentationsspur kann Ihre Organisation jahrelang verfolgen. Deshalb trägt UAT so viel Gewicht vor jeder Veröffentlichung.

Ein fehlgeschlagener Gehaltsabrechnung-Batch oder eine doppelte Überweisung erzeugt sofortige Support- und Abstimmungsarbeit. Wenn Geld falsch bewegt wird, verlieren Kunden Gelder und fordern schnell Antworten.

Regulatorische Nichteinhaltung hat keine einfache Lösung. Banken arbeiten unter PSD2-, DSGVO-, Basel- und AML-Regeln. Ein Verstoß kann zu Geldstrafen, Lizenzsuspendierungen oder erzwungenen Rollbacks führen.

Unterbrochene Onboarding-Flows und fehlgeschlagene Passwortrücksetzungen treiben Kunden zur Konkurrenz. Der Ruf einer Bank braucht Jahre zum Aufbau und Wochen zum Verlust.

Zahlungsabhängigkeiten verursachen Kettenausfälle über nachgelagerte Systeme hinweg. Ein Integrationsausfall blockiert ganze Workflows. Root-Cause-Analyse in der Produktion kostet weitaus mehr als das Abfangen des Problems vor der Veröffentlichung.

Support- und Abstimmungsteams finden Prozesslücken oft erst bei Live-Vorfällen. UAT ist der richtige Zeitpunkt, diese Lücken aufzudecken, nicht nach Go-live.

Abnahmedokumentation wird Teil der Audit-Aufzeichnung. Banken mit gründlichen UAT-Nachweisen verbringen weniger Zeit unter regulatorischer Prüfung.

Während Sie Ihr UAT-Framework für Bankanwendungen aufbauen, benötigen Sie eine All-in-One-Testumgebung für Ihre Verfahren und Dokumentation. aqua cloud, eine KI-gestützte Test- und Anforderungsmanagement-Plattform, bietet eine speziell entwickelte Lösung für UAT-Bankwesen. Mit umfassendem Testfallmanagement für komplexe Banking-Workflows ermöglicht aqua Ihnen, vollständige Rückverfolgbarkeit von Anforderungen bis zur Testausführung herzustellen. Diese Unterstützung ist wesentlich für die Demonstration regulatorischer Compliance während Audits. Der domänentrainierte AI Copilot von aqua kann automatisch relevante Testszenarien für Bankprozesse wie Zahlungsabwicklung und KYC-Verifizierung generieren. Dies kann die UAT-Vorbereitungszeit um bis zu 43% reduzieren bei gleichzeitiger Aufrechterhaltung hoher Qualitätsstandards. Eine weitere großartige Sache an aqua ist, dass es nativ mit Jira, Jenkins, Azure DevOps, Confluence und über 12 zusätzlichen Automatisierungstools verbunden ist. Auf diese Weise fügt sich Ihr UAT-Prozess direkt in die Entwicklungsinfrastruktur ein, die Ihr Team bereits verwendet.

Erreichen Sie 100% Rückverfolgbarkeit und halten Sie bankgerechte Compliance-Standards ein

Banking-UAT folgt einer strukturierten Abfolge. Teams entdecken normalerweise fehlende Anforderungsabstimmung während der Ausführung, wenn SMEs bereits in Testsitzungen gebucht sind, und eine Neuplanung verzögert alles.

Anforderungsüberprüfung. Geschäftliche Stakeholder prüfen Anforderungen, regulatorische Verpflichtungen, Prozessabläufe und Akzeptanzkriterien, bevor ein Szenario erstellt wird. Dieser Abstimmungsschritt erfordert, dass QA-Leads und Compliance-Gruppen im selben Raum sind.

UAT-Planung. Umfang, Zeitpläne, Ein- und Ausstiegskriterien, Testumgebungen, Rollen und Eskalationsprozesse werden hier definiert. Wichtige Ergebnisse umfassen einen UAT-Testplan, Umfangsdokument, Testzeitplan und Defektmanagement-Protokoll.

Testszenario-Erstellung. Szenarien müssen echte Banking-Workflows widerspiegeln: Eröffnung von Girokonten, Verarbeitung von SWIFT-Zahlungen, Ablehnung von Hochrisikokunden, Rückbuchung fehlgeschlagener Überweisungen. Szenarien, die nur um den erwarteten Ablauf herum aufgebaut sind, verpassen konsequent die Ausfälle, die am wichtigsten sind.

Testdatenvorbereitung. Banking-UAT-Datensätze sollten das Produktionsverhalten nahe genug widerspiegeln, um Abstimmungs- und Compliance-Ausfälle aufzudecken. Dies bedeutet maskierte Datensätze, die Kundenprofile, Kontostände, Zahlungshistorien, AML-Flags und Mehrwährungskonten abdecken.

UAT-Ausführung. Geschäftsanwender führen Szenarien aus und erfassen Ergebnisse über Workflow-Korrektheit, finanzielle Genauigkeit, Compliance-Kontrollen und Ausnahmebehandlung hinweg. Die Qualität dieser Phase hängt davon ab, wer sie durchführt und wie viel dedizierte Zeit geschützt wurde.

Defektmanagement. Defekte werden verfolgt, priorisiert (kritisch, hoch, mittel oder niedrig) und nach Behebungen erneut getestet. Unterbrochene Compliance-Kontrollen oder falsche Finanzberechnungen verzögern die Release-Genehmigung bis zur Lösung.

Regressionstests. Nach Bereitstellung von Fixes bestätigt Regressionstesting, dass bestehende Funktionalität noch hält und dass nichts in angrenzenden Bereichen kaputt ging.

Abnahme. Geschäftsinhaber genehmigen formell die Release-Bereitschaft. Abnahmen kommen von Product Ownern, Operations-Leads, Compliance-Beauftragten und IT-Führung.

Gute QA sollte alles, was sie testen, aus UAT-Perspektive betrachten, das stimmt. Wenn Sie die Schaltfläche sehen und sie ist ganz klein und schwer zu klicken, melden Sie das? Sollten Sie. Das bedeutet nicht, dass es nicht hilfreich ist, wenn ein tatsächlicher Benutzer es sich ansieht.

UAT-Prozess für Bankanwendungen (Schritt-für-Schritt)

Die Phasen definieren die Struktur. Was folgt, beschreibt, was tatsächlich in jeder Phase passiert und wo der Prozess am häufigsten zusammenbricht.

Schritt 1: Validierung der Einstiegskriterien. UAT sollte erst beginnen, wenn die Entwicklung abgeschlossen ist, SIT bestanden wurde, die Umgebung stabil ist, Testdaten geladen sind und Geschäftsanwender eingeplant sind. Ein Start vor Erfüllung dieser Bedingungen bedeutet, dass SMEs ihre zugeteilte Zeit für QA-Umgebungsprobleme statt für Tests verwenden.

Schritt 2: Definition der Akzeptanzkriterien. Dokumentieren Sie, wie ein bestehendes Ergebnis aussieht: Transaktionsergebnisse, Saldoaktualisierungen, Audit-Log-Einträge und regulatorische Berichterstattungs-Compliance. Vage Kriterien machen Abnahmegespräche kontrovers und geben Auditoren Raum, den Prozess zu hinterfragen.

Schritt 3: UAT-Team-Zusammenstellung. Beziehen Sie Fachexperten aus Betrieb, Compliance, Risiko und Kundenservice ein. QA-Teams, die ohne ausreichenden Domäneninput arbeiten, verpassen Grenzfälle, die erst sichtbar werden, wenn echte Banking-Szenarien im Spiel sind.

Schritt 4: Testszenario-Entwicklung. Decken Sie Kern-Workflows, Grenzfälle, Negativtests und Integrationspunkte ab: Kreditvergabe, Kartensperrung und -entsperrung, internationale Überweisungen, AML-Alarm-Eskalation und Doppelzahlungsprävention.

Schritt 5: Testdatenvorbereitung. Der Datensatz sollte einen realistischen Querschnitt widerspiegeln: verschiedene Kontotypen, Währungen, Kundenrisikoprofile und Produktkonfigurationen. Je näher er der Produktion kommt, desto zuverlässiger sind die Ergebnisse.

Schritt 6: Ausführung. Geschäftsanwender führen Szenarien aus, erfassen Ergebnisse und markieren Diskrepanzen. Workflow-Genauigkeit, Compliance-Kontrollen und Finanzberechnungen müssen hier alle überprüft werden.

Schritt 7: Defektprotokollierung. Protokollieren Sie Probleme mit klaren Beschreibungen, Reproduktionsschritten, Schweregradbewertungen und Screenshots. Unvollständige Defektaufzeichnungen schaffen Unklarheit während der Abnahme und tauchen später als Compliance-Fragen wieder auf.

Schritt 8: Fix-Retesting. Nachdem das Entwicklungsteam Defekte behoben hat, werden betroffene Szenarien zusammen mit Regressionsprüfungen erneut getestet.

Schritt 9: Finale Validierungsrunde. Sobald kritische und hochpriorisierte Defekte behoben sind, führen Sie einen finalen Durchlauf über alle im Umfang befindlichen Szenarien durch, um zu bestätigen, dass Akzeptanzkriterien erfüllt sind.

Schritt 10: Formelle Abnahme. Stakeholder stellen dokumentierte Genehmigungen bereit, die die Release-Bereitschaft bestätigen. In UAT in agilen Umgebungen und Wasserfall gleichermaßen ist diese Dokumentation ein Audit-Artefakt.

Häufige Herausforderungen beim Banking-UAT

Banking-UAT ist anspruchsvoller als UAT in den meisten anderen Branchen. Die wichtigsten UAT-Herausforderungen und Lösungen variieren nach Organisation, aber diese sieben erscheinen konsistent über Banking-Umgebungen hinweg, unabhängig von Teamgröße oder Stack.

1. Legacy-Systeme verhalten sich oft auf Weise, die niemand dokumentiert hat. Verhalten lebt in nicht dokumentierten Integrationen, und Tests decken es häufig mitten im Zyklus auf, wenn keine Zeit für Neuplanung ist.

Mitigationsstrategie: Weisen Sie einen dedizierten SME für Legacy-Integrationen zu, bevor UAT beginnt. Dokumentieren Sie bekannte undokumentierte Verhaltensweisen im Voraus und budgetieren Sie zusätzliche Zeit für Entdeckungen während der Ausführung.

2. Zahlungsabhängigkeiten erzeugen Kettenausfälle über nachgelagerte Systeme hinweg. Wenn eine Integration ausfällt, blockiert sie alles, was damit verbunden ist, und die Verzögerung breitet sich über den Release-Zeitplan aus.

Mitigationsstrategie: Verwenden Sie Service-Virtualisierung oder API-Mocking für nicht verfügbare Integrationen. Kartieren Sie alle Abhängigkeiten im Vorfeld und etablieren Sie Eskalationspfade, bevor die Ausführung beginnt.

3. Compliance-Dokumentation verlangsamt die Ausführung mehr als die meisten Teams während der Planung schätzen. Jeder Test muss auf eine Anforderung, eine Regulierung oder eine Risikobewertung zurückverfolgt werden, und dieser Overhead potenziert sich über große Testsuites.

Mitigationsstrategie: Bauen Sie Anforderungs-zu-Test-Rückverfolgbarkeit von Tag eins in Ihr Testmanagement-Tool ein, wie aqua cloud, eine KI-gesteuerte Plattform. Automatisierte Verknüpfung reduziert Dokumentationsoverhead erheblich im Vergleich zu manuellen Tracking-Ansätzen.

4. UAT-Umgebungen weichen häufig auf Weise von der Produktion ab, die erst bei Go-live wichtig sind. Fehlende Integrationen und instabile Konfigurationen schaffen blinde Flecken, die Tests nicht erfassen können.

Mitigationsstrategie: Führen Sie ein Umgebungs-Paritäts-Audit durch, bevor die UAT-Planung abgeschlossen ist. Dokumentieren Sie jede bekannte Lücke und bewerten Sie, ob sie eine kompensierende Kontrolle oder Workaround erfordert.

5. Unrealistische Testdaten produzieren Ergebnisse, die gut aussehen, aber nichts vorhersagen. Wenn der Datensatz nicht widerspiegelt, was die Produktion tatsächlich sieht, sind die Ergebnisse nicht zuverlässig.

Mitigationsstrategie: Etablieren Sie einen dedizierten Testdatenmanagement-Prozess mit einer vertrauenswürdigen Test- und Anforderungsmanagement-Plattform wie aqua cloud. Viele Teams berichten von weniger umgebungsbedingten Ausfällen nach Einführung maskierter Produktionsdatensätze, die gegen aktuelle Transaktionsmuster validiert wurden.

6. Die Planung von Fachexperten ist ein anhaltender Engpass. Dies sind die Menschen mit dem Domänenwissen, von dem UAT abhängt, und sie sind normalerweise bereits voll mit operativer Arbeit ausgelastet.

Mitigationsstrategie: Sichern Sie formelle Zeitverpflichtungen von SMEs, bevor die UAT-Planung finalisiert wird. Behandeln Sie ihre Verfügbarkeit als feste Einschränkung im Projektplan, nicht als Best-Effort-Vereinbarung.

7. Wenn Deadlines komprimieren, ist UAT die erste Phase, die verkürzt wird. Flache Abdeckung folgt, und Defekte, die abgefangen worden wären, erreichen die Produktion.

Mitigationsstrategie: Definieren Sie minimalen UAT-Umfang und Ausstiegskriterien im Voraus. Wenn Druck aufbaut, reduzieren Sie den Umfang von Szenarien mit niedrigem Risiko, anstatt die Tiefe über kritische Pfad-Tests zu verringern.

UAT kann auch eine Testumgebung für Kunden sein, die sich mit dem System integrieren. Wenn Sie eine Funktion hinzufügen oder eine bestehende API ändern, kann UAT ein Ort sein, an dem Kunden testen können…

Diese Praktiken richten sich sowohl an QA-Leads, die den Testprozess entwerfen, als auch an Führungskräfte auf C-Level, die entscheiden, wie viel Zeit und Ressourcen UAT verdient. Jede kommt mit einer Möglichkeit zu messen, ob Ihr Team sie tatsächlich befolgt.

Testdatenabdeckung bestimmt, ob Ergebnisse etwas bedeuten. Banking-UAT-Datensätze sollten mindestens 85% der Transaktionstypen abdecken, die Ihr System in der Produktion verarbeitet. Teams, die mit einer kleinen Anzahl von Kundenprofilen testen, verpassen die Grenzfälle, die die Mehrheit der Post-Release-Defekte in Core-Banking-Systemen verursachen. Ein praktischer Benchmark: Wenn Ihre UAT-Daten nicht die Top-Fehlerszenarien abdecken, die Ihr Support-Team letztes Quartal behandelt hat, gibt es eine Abdeckungslücke, die es wert ist, vor Beginn der Ausführung angegangen zu werden.

Risikobasierte Priorisierung ist eine Ressourcenzuweisungsentscheidung, keine Testpräferenz. Die meisten Banking-Teams priorisieren Workflows anhand von drei Faktoren: Transaktionsexposition, Compliance-Auswirkung und Ausfallhäufigkeit bei früheren Produktionsvorfällen. Hochrisiko-Szenarien sollten den Großteil Ihres UAT-Zeitbudgets erhalten. Dies hält den Aufwand dort konzentriert, wo die Exposition am höchsten ist, was am wichtigsten ist, wenn Zeitpläne nahe der Veröffentlichung komprimieren.

Defekterkennungseffizienz ist die Metrik, die Führungskräfte verfolgen sollten. Banking-UAT sollte vor jeder Veröffentlichung eine Defekterkennungseffizienz über 85% anstreben. Die Formel: DDE = (Defekte gefunden in UAT / Gesamtdefekte in UAT und Produktion zusammen) x 100. QA-Leads, die diese Zahl über Releases hinweg verfolgen, werden Muster bemerken: Teams unter 75% DDE haben normalerweise flache Testabdeckung, unzureichende Geschäftsanwenderbeteiligung oder beides.

Verknüpfte Anforderungen, Defekte, Genehmigungen und Ausführungshistorie sind das, wonach Auditoren suchen. Jeder Testfall sollte auf mindestens eine Anforderung oder regulatorische Verpflichtung abbilden. Organisationen mit weniger als 90% Rückverfolgbarkeitsabdeckung verbringen erheblich mehr Zeit mit manueller Dokumentationsrekonstruktion während Audits, was regulatorische Antworten verzögert und vermeidbare Exposition schafft.

Fehlerszenarien gehören von Design her in Ihren Testplan. AML-Treffer, unzureichende Mittel, abgelaufene Karten und System-Timeouts sind Routinebedingungen im Bankwesen, keine Grenzfälle. Release-Manager, die das Verhältnis von Fehlerszenarien zu Gesamttestfällen verfolgen, stellen oft fest, dass es niedriger ist, als es sein sollte. Ein Ziel von mindestens 30% Fehlerszenarien pro Release-Zyklus ist ein vernünftiger Ausgangspunkt.

Geschäftsanwenderbeteiligungsrate ist ein Frühindikator für Post-Release-Stabilität. Streben Sie 70% oder mehr UAT-Ausführung durch tatsächliche Geschäftsanwender an. QA-Teams, die ohne ausreichende Domänenbeteiligung arbeiten, verpassen regulatorische Nuancen und Prozessrealitäten, die Compliance-Gruppen und Operations-Mitarbeiter ohne Aufforderung erfassen.

Unvollständige Abnahmedokumentation verlängert regulatorische Untersuchungszeitpläne. Organisationen ohne schriftliche Genehmigungen von allen erforderlichen Stakeholdern verbringen mehr Zeit in regulatorischen Untersuchungen, wenn Post-Release-Vorfälle auftreten. Die Beweisaufzeichnung ist das, was Regulierungsbehörden zuerst untersuchen, und Lücken darin werden zum Fokus der Untersuchung.

Für einen breiteren Blick auf verfügbare Optionen erkunden Sie die besten UAT-Tools für Testmanagement.

Tools für UAT im Bankwesen

Das Toolset, das Ihr Team verwendet, beeinflusst, wie effizient UAT läuft und wie gut die Outputs unter regulatorischer Prüfung standhalten.

aqua cloud: Entwickelt für hochcompliance UAT in regulierten Umgebungen. Der domänentrainierte AI Copilot generiert Testszenarien aus Anforderungen, einschließlich regulatorischer Dokumente und User Stories, und reduziert die UAT-Vorbereitungszeit bedeutend. Die Rückverfolgbarkeitsmatrix verknüpft jeden Testfall automatisch mit spezifischen Anforderungen und Compliance-Kontrollen. Bidirektionale Jira-Synchronisierung bedeutet, dass QA-Teams in aqua arbeiten, während Entwickler in Jira bleiben, wobei Änderungen in beide Richtungen ohne manuelle Neueingabe reflektiert werden. Defektmanagement, Genehmigungsworkflows und verschachtelte Testszenario-Wiederverwendung über verschiedene Bankprodukte hinweg leben alle in derselben Umgebung. Regulierte europäische Banken sowie andere Finanz- oder Regierungsinstitutionen nutzen aqua, um strenge regulatorische Dokumentationsanforderungen zu erfüllen und gleichzeitig UAT-Prozesse im großen Maßstab handhabbar zu halten.

Sparen Sie 12,8 Stunden pro Tester pro Woche mit aquas KI

JIRA: Weit verbreitet für Defektverfolgung und teamübergreifende Zusammenarbeit. Banking-Teams konfigurieren benutzerdefinierte Workflows, die ihre Genehmigungsprozesse und Compliance-Anforderungen widerspiegeln.

HP ALM / Micro Focus ALM: Verbindet Anforderungen mit Tests und Defekten. Üblich in großen Banken, die verknüpfte Anforderungen, Defekte, Genehmigungen und Ausführungshistorie für Audit-Zwecke benötigen.

Confluence: Wird neben Jira verwendet, um UAT-Pläne, Testszenarien, Akzeptanzkriterien und Abnahmeaufzeichnungen zu pflegen.

Selenium / Playwright: Regressionstesting-Frameworks, die QA-Teams helfen zu validieren, dass Fixes bestehende Funktionalität zwischen Testzyklen nicht gebrochen haben.

Postman / ReadyAPI: API-Testing-Tools zur Validierung von Integrationsverhalten und Backend-Workflows, zunehmend relevant, da Open-Banking-Architekturen expandieren.

Tosca: Modellbasierte Testautomatisierung für funktionale und Regressionstests. Einige Banking-Teams nutzen es, um repetitive Szenarien zu automatisieren, während geschäftskritische Tests manuell bleiben.

aqua cloud integriert nativ mit Jira, Jenkins, Azure DevOps, Confluence, SoapUI, Ranorex und mehreren anderen oben aufgeführten Tools. QA-Teams behalten ihre bestehenden Workflows bei, während sie eine dedizierte UAT-Management-Ebene gewinnen, die für die Compliance-Anforderungen regulierter Banking-Umgebungen gebaut ist.

UAT-Checkliste für Bankanwendungen

Verwenden Sie die folgende Tabelle, um die Bereitschaft über Ihre Veröffentlichung hinweg zu verfolgen. Prioritätsstufen spiegeln die regulatorische und finanzielle Exposition wider, die mit jedem Bereich verbunden ist.

#

Bereich

Was es abdeckt

Verantwortlich

Priorität

1

Einstiegskriterien

Entwicklung abgeschlossen, SIT bestanden, Umgebung stabil, Testdaten geladen, Benutzer eingeplant

Test Lead

Kritisch

2

Testszenario-Abdeckung

Alle Anforderungen zugeordnet, Negativfälle eingeschlossen, Integrationspunkte abgedeckt

Schriftliche Genehmigungen von Product Ownern, Operations-Leads, Compliance-Beauftragten, IT-Führung

Project Manager

Kritisch

Banking-UAT muss kein ressourcenintensiver Prozess sein. Die richtige KI-gesteuerte Test- und Anforderungsmanagement-Plattform wie aqua cloud kann den entscheidenden Unterschied machen. aqua bietet eine Lösung, die die einzigartigen Anforderungen von Bankanwendungen mit Funktionen adressiert, die speziell für finanzielle UAT-Workflows entwickelt wurden. Seine Rückverfolgbarkeitsmatrix stellt sicher, dass die Tests Ihres Teams direkt mit Anforderungen und Compliance-Kontrollen verknüpft sind, und erstellt audit-fertige Dokumentation, die strenge regulatorische Anforderungen erfüllt. Der domänentrainierte AI Copilot der Plattform, der aus der eigenen Banking-Dokumentation Ihres Projekts lernt, beschleunigt die Testerstellung bei gleichzeitiger Aufrechterhaltung kontextueller Relevanz für Ihre spezifischen Finanzprodukte und Compliance-Anforderungen. Mit verschachtelten Testszenarien für Wiederverwendbarkeit über verschiedene Bankprodukte hinweg und anpassbaren Genehmigungsworkflows, die Ihre Abnahmeprozesse widerspiegeln, hilft aqua Ihrem Team, schneller qualitativ hochwertigere Releases zu liefern. Führende Finanzinstitutionen verbessern das Risikomanagement mit aqua durch native Integrationen mit Jira, Jenkins, Azure DevOps, Confluence und über 12 zusätzlichen Tools.

Steigern Sie die Effizienz Ihrer Banking-UAT-QA um 80% mit aqua cloud

UAT-Testing im Banking-Bereich: Abschließende Gedanken

Banking-UAT ist der Kontrollpunkt, der zwischen einer sauberen Veröffentlichung und einem Produktionsausfall steht, der Geld, Reputation oder regulatorische Stellung kostet. Finanzielle Genauigkeit, Compliance und ob Support- und Abstimmungsteams den Prozess tatsächlich ausführen können, hängen alle von Tests ab, die die reale Banking-Komplexität widerspiegeln. Da Banking-Systeme digitaler und API-gesteuert werden, werden UAT-Anforderungen damit wachsen. Organisationen, die starke Governance durchsetzen, produktionsähnliche Testdaten verwenden und Genehmigungsprozesse formalisieren, reduzieren Produktionsvorfälle und erhalten Compliance aufrecht. Das Ziel sind Systeme, die zuverlässig funktionieren, wenn echtes Geld und echte Kunden auf dem Spiel stehen.

UAT-Testing im Bankwesen ist die finale Validierungsphase, in der Geschäftsanwender bestätigen, dass ein System unter realen Betriebsbedingungen korrekt funktioniert. Es deckt finanzielle Genauigkeit und End-to-End-Workflow-Validierung ab, einschließlich regulatorischer Compliance, vor jeder Produktionsbereitstellung.

Wofür steht UAT im Finanzwesen?

UAT steht für Benutzerakzeptanztests. Im Finanzwesen ist es der Prozess, bei dem Geschäftsbeteiligte validieren, dass ein System operative Anforderungen vor der Veröffentlichung erfüllt, einschließlich Zahlungsabwicklungsgenauigkeit und Compliance mit regulatorischen Kontrollen.

Wie kann UAT helfen, die Kundenerfahrung bei Bankanwendungen zu verbessern?

UAT validiert kundenorientierte Journeys wie Kontoeröffnung und Geldtransfers vor dem Start. Das Abfangen unterbrochener Workflows und Navigationsfehler während der Tests reduziert die Servicestörungen und Kundenbeschwerden, die einer schlecht validierten Veröffentlichung folgen.

Was sind häufige Herausforderungen während UAT in Banking-Projekten?

Häufige Herausforderungen umfassen begrenzte Testumgebungs-Stabilität, schlechte Testdatenqualität, komprimierte Zeitpläne nahe Release-Deadlines, Schwierigkeiten bei der Planung von Geschäftsanwendern und hohe Integrationsabhängigkeit über Core-Banking-, Zahlungs- und Compliance-Systeme hinweg.

Beginnen Sie Ihre Arbeit nicht mit gewöhnlichen E-Mails: Fügen Sie eine gesunde Dosis an aufschlussreichen Softwaretest-Tipps von unseren QS-Experten hinzu.

Werden Sie Teil unserer Community von begeisterten Experten! Erhalten Sie neue Beiträge aus dem aqua-Blog direkt in Ihre Inbox. QS-Trends, Übersichten über Diskussionen in der Community, aufschlussreiche Tipps — Sie werden es lieben!

Wir sind dem Schutz Ihrer Privatsphäre verpflichtet. Aqua verwendet die von Ihnen zur Verfügung gestellten Informationen, um Sie über unsere relevanten Inhalte, Produkte und Dienstleistungen zu informieren. Diese Mitteilungen können Sie jederzeit wieder abbestellen. Weitere Informationen finden Sie in unserer Datenschutzrichtlinie.

X

🤖 Neue spannende Updates sind jetzt für den aqua KI Assistenten verfügbar! 🎉

{kind=link}